Nếu không tìm được Giao diện bạn cần hãy liên hệ với chúng tôi. Đội ngũ chúng tôi sẽ tư vấn bạn mẫu giao diện phù hợp nhanh chóng hơn.

Kiến thức căn bản

1/ DOANH NGHIỆP BẢO HIỂM

QUYỀN

- Thu phí bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm.

- Yêu cầu bên mua bảo hiểm cung cấp đầy đủ, trung thực mọi thông tin có liên quan đến việc giao kết và thực hiện hợp đồng bảo hiểm.

- Hủy bỏ hợp đồng bảo hiểm theo quy định.

- Từ chối bồi thường, trả tiền bảo hiểm trong trường hợp không thuộc phạm vi trách nhiệm bảo hiểm.

- Yêu cầu bên mua bảo hiểm áp dụng các biện pháp đề phòng, hạn chế tổn thất.

- Yêu cầu người thứ ba bồi hoàn số tiền mà doanh nghiệp đã bồi thường cho người được bảo hiểm.

NGHĨA VỤ

a) Cung cấp cho bên mua bảo hiểm bản yêu cầu bảo hiểm, bảng câu hỏi liên quan đến rủi ro được bảo hiểm, đối tượng bảo hiểm, quy tắc, điều kiện, điều khoản bảo hiểm;

b) Giải thích rõ ràng, đầy đủ cho bên mua bảo hiểm về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm khi giao kết hợp đồng bảo hiểm;

c) Cung cấp cho bên mua bảo hiểm bằng chứng giao kết hợp đồng bảo hiểm quy định tại Điều 18 của Luật này;

d) Cấp hóa đơn thu phí bảo hiểm cho bên mua bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm và quy định của pháp luật có liên quan;

đ) Bồi thường, trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm;

e) Giải thích bằng văn bản lý do từ chối bồi thường, trả tiền bảo hiểm;

g) Phối hợp với bên mua bảo hiểm để giải quyết yêu cầu của người thứ ba đòi bồi thường về những thiệt hại thuộc trách nhiệm bảo hiểm khi xảy ra sự kiện bảo hiểm;

h) Lưu trữ hồ sơ hợp đồng bảo hiểm theo quy định của pháp luật;

i) Bảo mật thông tin do bên mua bảo hiểm, người được bảo hiểm cung cấp, trừ trường hợp theo yêu cầu của cơ quan nhà nước có thẩm quyền hoặc được sự đồng ý của bên mua bảo hiểm, người được bảo hiểm;

k) Nghĩa vụ khác theo quy định của pháp luật.

2/ ĐẠI LÝ BẢO HIỂM

QUYỀN & NGHĨA VỤ

Khoản 1, Điều 129: “Đại lý bảo hiểm có các quyền sau đây:

a) Lựa chọn và giao kết hợp đồng đại lý bảo hiểm đối với doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô theo quy định của pháp luật;

b) Được cung cấp thông tin và điều kiện cần thiết để thực hiện hợp đồng đại lý bảo hiểm;

c) Hưởng hoa hồng đại lý bảo hiểm, thưởng, hỗ trợ đại lý bảo hiểm và các quyền lợi khác từ hoạt động đại lý bảo hiểm theo thỏa thuận trong hợp đồng đại lý bảo hiểm;

d) Yêu cầu doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô hoàn trả tiền ký quỹ hoặc tài sản thế chấp theo thỏa thuận trong hợp đồng đại lý bảo hiểm;

đ) Quyền khác theo quy định của pháp luật.”

Khoản 2. Điều 129: “Đại lý bảo hiểm có các nghĩa vụ sau đây:

a) Thực hiện nghĩa vụ trong hợp đồng đại lý bảo hiểm;

b) Ký quỹ hoặc thế chấp tài sản cho doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô nếu có thỏa thuận trong hợp đồng đại lý bảo hiểm;

c) Thực hiện đầy đủ nghĩa vụ tài chính theo quy định của pháp luật;

d) Tư vấn, giới thiệu, chào bán sản phẩm bảo hiểm; cung cấp các thông tin về sản phẩm bảo hiểm, doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô đầy đủ, chính xác cho bên mua bảo hiểm và giải thích rõ ràng, đầy đủ về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm; không được tự ý kê khai thông tin cho bên mua bảo hiểm khi chưa có sự đồng ý của bên mua bảo hiểm; thực hiện các nghĩa vụ khác theo phạm vi được ủy quyền trong hợp đồng đại lý bảo hiểm;

đ) Tham dự các khóa đào tạo, cập nhật kiến thức do doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô tổ chức;

e) Chịu sự kiểm tra, giám sát của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô;

g) Bồi hoàn cho doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô các khoản tiền mà doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô đã bồi thường cho người được bảo hiểm, bên mua bảo hiểm trong trường hợp đại lý bảo hiểm, nhân viên trong tổ chức hoạt động đại lý bảo hiểm vi phạm hợp đồng đại lý bảo hiểm gây thiệt hại đến quyền, lợi ích hợp pháp của người được bảo hiểm, bên mua bảo hiểm;

h) Thực hiện đúng tiêu chuẩn hoạt động đại lý bảo hiểm do doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô quy định;

i) Giữ bí mật thông tin khách hàng, sử dụng thông tin khách hàng đúng mục đích và không được cung cấp cho bên thứ ba mà không có sự chấp thuận của khách hàng, trừ trường hợp cung cấp theo quy định của pháp luật;

k) Nghĩa vụ khác theo quy định của pháp luật.”

3/ BÊN MUA BẢO HIỂM

QUYỀN & NGHĨA VỤ

Bên mua bảo hiểm là cá nhân/tổ chức ký kết hợp đồng và đóng phí, có quyền nhận bồi thường/chi trả khi xảy ra sự kiện bảo hiểm, yêu cầu cung cấp thông tin, huỷ bỏ hoặc chuyển nhượng hợp đồng. Nghĩa vụ chính bao gồm cung cấp thông tin trung thực, đóng phí bảo hiểm đầy đủ, đúng hạn và thông báo rủi ro tăng thêm.

Quyền của bên mua bảo hiểm (theo Luật Kinh doanh bảo hiểm 2022)

- Yêu cầu cung cấp thông tin: Được doanh nghiệp bảo hiểm giải thích các điều khoản, quyền và nghĩa vụ trước khi ký.

- Nhận bồi thường/trả tiền bảo hiểm: Khi sự kiện bảo hiểm xảy ra theo thỏa thuận trong hợp đồng.

- Hủy bỏ hợp đồng: Được quyền đơn phương chấm dứt hợp đồng và nhận lại giá trị hoàn lại (nếu có).

- Chuyển nhượng/chuyển giao hợp đồng: Được quyền chuyển giao hợp đồng bảo hiểm theo thỏa thuận hoặc quy định pháp luật.

- Yêu cầu điều chỉnh hợp đồng: Yêu cầu giảm phí hoặc điều chỉnh phạm vi bảo hiểm khi rủi ro giảm xuống.

Nghĩa vụ của bên mua bảo hiểm - Cung cấp thông tin trung thực: Kê khai đầy đủ, chính xác mọi thông tin liên quan đến đối tượng bảo hiểm.

- Đóng phí bảo hiểm: Đóng phí đầy đủ, đúng hạn và đúng phương thức đã thỏa thuận trong hợp đồng.

- Thông báo rủi ro: Thông báo các trường hợp làm tăng rủi ro hoặc giảm rủi ro để điều chỉnh hợp đồng.

- Thông báo sự kiện bảo hiểm: Kịp thời thông báo cho doanh nghiệp bảo hiểm khi xảy ra sự kiện bảo hiểm.

- Áp dụng biện pháp an toàn: Thực hiện các biện pháp đề phòng, hạn chế tổn thất theo quy định

4/ CHẤM DỨT HỢP ĐỒNG KHI:

KHI NÀO CHẤM DỨT HỢP ĐỒNG BẢO HIỂM

Hợp đồng bảo hiểm chấm dứt trong các trường hợp chính: bên mua không còn quyền lợi có thể được bảo hiểm, không đóng phí đủ/đúng hạn, các bên thỏa thuận chấm dứt, hoặc hợp đồng đáo hạn/đơn phương chấm dứt do vi phạm nghĩa vụ. Doanh nghiệp bảo hiểm/bên mua cũng có thể đơn phương chấm dứt nếu không chấp nhận thay đổi rủi ro.

Các trường hợp cụ thể hợp đồng bảo hiểm chấm dứt (theo Luật Kinh doanh bảo hiểm):

- Hết hạn hợp đồng: Hợp đồng đáo hạn, các bên hoàn thành nghĩa vụ.

- Bên mua không còn quyền lợi bảo hiểm: Không còn mối quan hệ sở hữu/trách nhiệm với đối tượng bảo hiểm.

- Không đóng phí bảo hiểm:

- Bên mua không đóng phí hoặc không đủ phí theo thời hạn thỏa thuận (kể cả sau thời gian gia hạn).

- Đơn phương chấm dứt do vi phạm: Một bên không chấp nhận thay đổi mức độ rủi ro, hoặc người được bảo hiểm không đảm bảo an toàn cho đối tượng bảo hiểm.

- Chuyển giao danh mục hợp đồng: Bên mua không đồng ý với việc chuyển giao hợp đồng bảo hiểm.

- Sự kiện pháp lý khác: Người được bảo hiểm chết, mất tích, hoặc bị tuyên bố mất năng lực hành vi dân sự

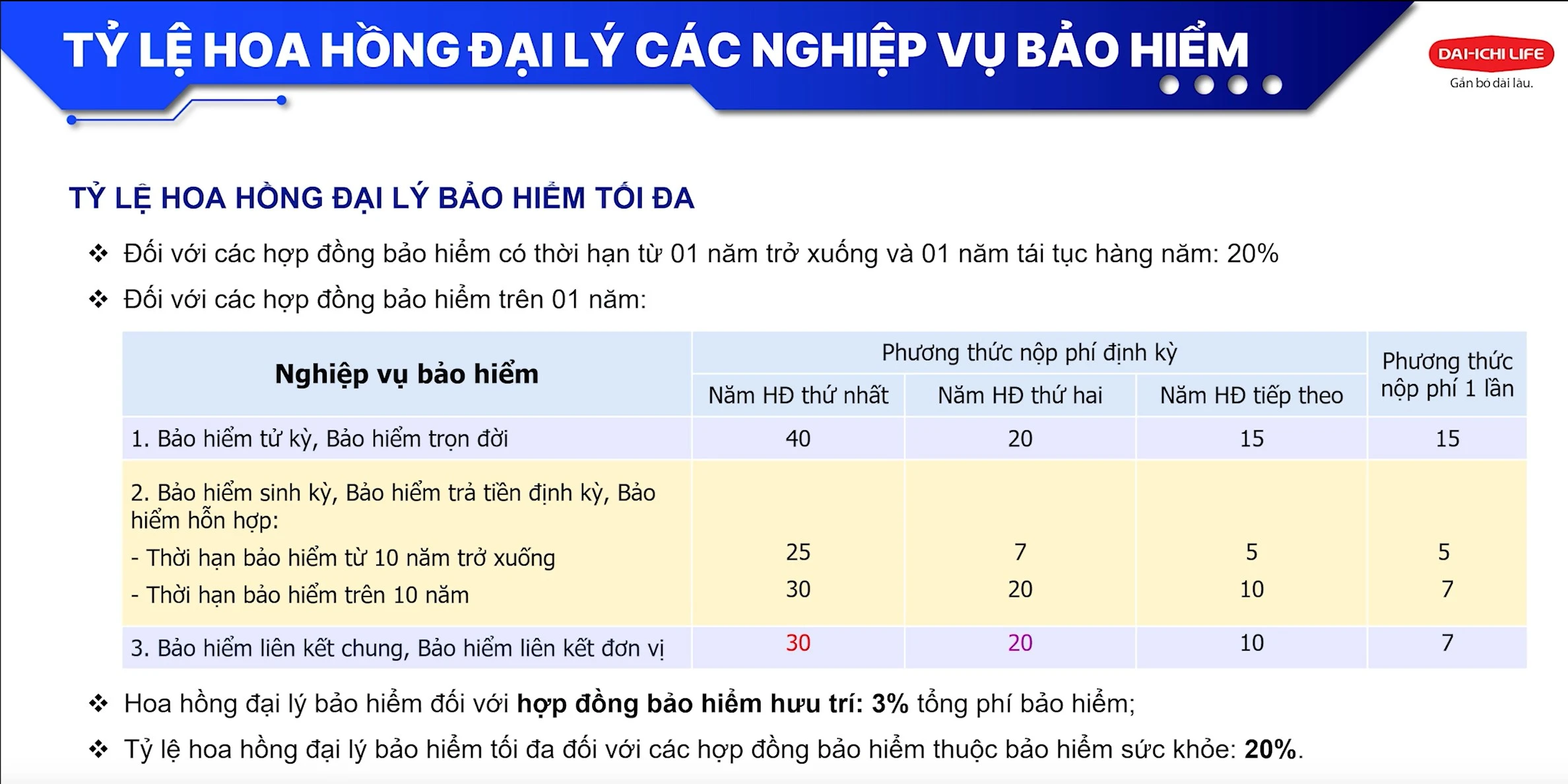

5/ HOA HỒNG BẢO HIỂM PNT

PNT

Hoa hồng đại lý bảo hiểm

Cụ thể, doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài căn cứ vào quy định, điều kiện và đặc điểm cụ thể của mình để xây dựng quy chế chi hoa hồng đại lý bảo hiểm áp dụng thống nhất và công khai trong doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài.

Tỷ lệ hoa hồng đại lý bảo hiểm tối đa được trả trên phí bảo hiểm thực tế thu được của từng hợp đồng bảo hiểm mà doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài trả cho đại lý bảo hiểm.

Tỷ lệ hoa hồng tối đa đối với các hợp đồng bảo hiểm phi nhân thọ:

|

STT |

Nghiệp vụ bảo hiểm |

Tỷ lệ hoa hồng đại lý bảo hiểm tối đa (%) |

|

1 |

Bảo hiểm tài sản |

5 |

|

2 |

Bảo hiểm hàng hóa vận chuyển |

10 |

|

3 |

Bảo hiểm thân tàu và trách nhiệm dân sự chủ tàu đối với tàu biển |

5 |

|

4 |

Bảo hiểm thân tàu và trách nhiệm dân sự chủ tàu (trừ tàu biển) |

15 |

|

5 |

Bảo hiểm trách nhiệm |

5 |

|

6 |

Bảo hiểm hàng không |

0,5 |

|

7 |

Bảo hiểm xe cơ giới (trừ bảo hiểm trách nhiệm dân sự của chủ xe cơ giới) |

10 |

|

8 |

Bảo hiểm cháy, nổ |

10 |

|

9 |

Bảo hiểm tín dụng và rủi ro tài chính |

10 |

|

10 |

Bảo hiểm thiệt hại khác |

10 |

|

11 |

Bảo hiểm nông nghiệp |

20 |

|

12 |

Bảo hiểm bảo lãnh |

10 |

Tỷ lệ hoa hồng đa đối với bảo hiểm bắt buộc:

|

STT |

Bảo hiểm bắt buộc |

Tỷ lệ hoa hồng đại lý bảo hiểm tối đa (%) |

|

1 |

Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe ô tô |

5 |

|

2 |

Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe mô tô, xe máy |

20 |

|

3 |

Bảo hiểm cháy, nổ bắt buộc |

5 |

|

4 |

Bảo hiểm bắt buộc công trình trong thời gian xây dựng |

5 |

|

5 |

Bảo hiểm bắt buộc trách nhiệm nghề nghiệp tư vấn đầu tư xây dựng |

5 |

|

6 |

Bảo hiểm bắt buộc trách nhiệm dân sự đối với bên thứ ba trong hoạt động đầu tư xây dựng |

5 |

|

7 |

Bảo hiểm bắt buộc đối với người lao động thi công trên công trường |

5 |

– Hoa hồng đại lý bảo hiểm đối với các hợp đồng bảo hiểm trọn gói được tính bằng tổng số hoa hồng đại lý bảo hiểm của từng nghiệp vụ bảo hiểm trong hợp đồng bảo hiểm trọn gói.

Tỷ lệ hoa hồng tối đa đối với các hợp đồng bảo hiểm nhân thọ:

Đối với các hợp đồng bảo hiểm phát hành kể từ ngày 01/7/2024, tỷ lệ hoa hồng đại lý bảo hiểm tối đa thực hiện như sau:

+ Đối với các hợp đồng bảo hiểm có thời hạn từ 01 năm trở xuống và 01 năm tái tục hàng năm: 20%

+ Đối với các hợp đồng bảo hiểm trên 01 năm:

|

Nghiệp vụ bảo hiểm |

Tỷ lệ hoa hồng đại lý bảo hiểm tối đa (%) |

|||

|

Phương thức nộp phí định kỳ |

Phương thức nộp phí 1 lần |

|||

|

Năm hợp đồng thứ nhất |

Năm hợp đồng thứ hai |

Các năm hợp đồng tiếp theo |

||

|

1. Bảo hiểm tử kỳ, Bảo hiểm trọn đời |

40 |

20 |

15 |

15 |

|

2. Bảo hiểm sinh kỳ, Bảo hiểm trả tiền định kỳ, Bảo hiểm hỗn hợp: – Thời hạn bảo hiểm từ 10 năm trở xuống – Thời hạn bảo hiểm trên 10 năm |

25 30 |

7 20 |

5 10 |

5 7 |

|

3. Bảo hiểm liên kết chung, Bảo hiểm liên kết đơn vị |

30 |

20 |

10 |

7 |

Hoa hồng đại lý bảo hiểm đối với hợp đồng bảo hiểm hưu trí: 3% tổng phí bảo hiểm;

Đối với các hợp đồng bảo hiểm nhân thọ nhóm: Tỷ lệ hoa hồng đại lý bảo hiểm tối đa bằng 50% các tỷ lệ tương ứng áp dụng cho các hợp đồng bảo hiểm nhân thọ cá nhân cùng loại.

Tỷ lệ hoa hồng đại lý bảo hiểm tối đa đối với các hợp đồng bảo hiểm thuộc bảo hiểm sức khỏe: 20%

Đối với các sản phẩm bảo hiểm có văn bản hướng dẫn riêng thì thực hiện theo văn bản hướng dẫn riêng đó.

Trường hợp tổ chức tương hỗ cung cấp bảo hiểm vi mô cho các thành viên thông qua đại lý bảo hiểm vi mô, tỷ lệ hoa hồng đại lý bảo hiểm tối đa là 10% phí bảo hiểm thực tế thu được của từng hợp đồng bảo hiểm.

6/ CÁC ĐIỀU KHOẢN LOẠI TRỪ BẢO HIỂM

CÁC ĐIỀU KHOẢN LOẠI TRỪ

Các điều khoản loại trừ bảo hiểm nhân thọ là những quy định trong hợp đồng mà công ty bảo hiểm sẽ không chi trả quyền lợi, bao gồm: tử vong do tự tử trong vòng 2 năm đầu, hành vi cố ý của người được bảo hiểm/thụ hưởng, vi phạm pháp luật, bệnh có sẵn/bệnh đặc biệt (tùy sản phẩm), và các rủi ro chiến tranh. [1, 2, 3]

Dưới đây là chi tiết các loại trừ chính:

1. Các rủi ro loại trừ phổ biến (Tử vong/Thương tật)

- Tự tử: Trong vòng 2 năm (24 tháng) kể từ ngày ký hợp đồng hoặc khôi phục hợp đồng, công ty thường không chi trả.

- Hành vi cố ý: Hành vi cố ý của người được bảo hiểm (NĐBH) hoặc người thụ hưởng nhằm trục lợi.

- Vi phạm pháp luật: Tử vong hoặc thương tật do tham gia tội phạm, chống cự khi bị bắt, hoặc điều khiển phương tiện giao thông có nồng độ cồn vượt mức quy định (đối với một số sản phẩm).

- Sử dụng chất cấm: Sử dụng ma túy, chất gây nghiện, rượu bia quá mức.

- Chiến tranh & rủi ro đặc biệt: Chiến tranh, bạo loạn, khủng bố, nhiễm phóng xạ, hạt nhân. [1, 2, 3, 4, 5]

2. Các loại trừ về sức khỏe/bệnh tật (Bảo hiểm bệnh hiểm nghèo/Sức khỏe)

- Bệnh có sẵn (Pre-existing conditions): Các bệnh đã tồn tại trước khi mua bảo hiểm hoặc trong thời gian chờ mà chưa được khai báo trung thực. [1, 2]

- Bệnh bẩm sinh/di truyền: Các bệnh bẩm sinh, dị tật hoặc khuyết tật di truyền. [1]

- Bệnh/thương tật liên quan đến HIV/AIDS: Trừ một số trường hợp đặc biệt do nghề nghiệp (như nhân viên y tế). [1]

- Bệnh đặc biệt: Theo từng quy tắc sản phẩm, có thể loại trừ: xơ gan, đột quỵ, sốt bại liệt, sa sút trí tuệ mức độ nặng, bệnh thần kinh, hoặc các bệnh ung thư giai đoạn cuối. [1, 2]

- Các điều trị thẩm mỹ/thông thường: Phẫu thuật thẩm mỹ, kiểm tra sức khỏe định kỳ không liên quan đến điều trị bệnh, các bệnh về thị lực/thính giác thông thường. [1]

3. Tại sao có điều khoản loại trừ?

Lưu ý: Bạn nên đọc kỹ “Quy tắc và Điều khoản” của sản phẩm, đặc biệt là mục “Loại trừ trách nhiệm bảo hiểm” để nắm rõ các trường hợp không được bồi thường. Các điều khoản này có thể thay đổi tùy thuộc vào từng công ty bảo hiểm (Manulife, Prudential, AIA, Bảo Việt,…). [1]

7/ THỜI GIAN CHỜ

THỜI GIAN CHỜ

Thời gian chờ bảo hiểm là khoảng thời gian (từ 30 ngày đến hơn 1 năm) kể từ khi hợp đồng có hiệu lực mà người tham gia chưa được chi trả quyền lợi cho các sự kiện bảo hiểm cụ thể. Mục đích nhằm hạn chế trục lợi, thường bao gồm 30 ngày cho bệnh thông thường, 90 ngày cho bệnh đặc biệt và 270-365 ngày cho thai sản. [1, 2, 3, 4, 5]

Chi tiết thời gian chờ các loại bảo hiểm phổ biến (cập nhật 2026):

- Tai nạn: Thường không áp dụng thời gian chờ, có hiệu lực ngay.

- Bệnh thông thường/Bệnh cấp tính: Thường chờ 30 ngày.

- Nằm viện/Sức khỏe: Thường chờ 30 ngày.

- Bệnh đặc biệt/Bệnh có sẵn: Thường chờ 90 ngày hoặc hơn tùy quy định doanh nghiệp.

- Thai sản: Thường chờ từ 270 ngày đến 365 ngày.

- Bệnh hiểm nghèo: Thường chờ 90 ngày đến 180 ngày. [1, 2, 3, 4, 5, 6, 7]

Lưu ý quan trọng:

- Thời gian chờ được tính từ ngày hợp đồng bảo hiểm được ký kết và bắt đầu có hiệu lực.

- Trong thời gian này, nếu xảy ra rủi ro thuộc loại chờ, công ty bảo hiểm sẽ không chi trả chi phí.

- Các sản phẩm khác nhau có thời gian chờ khác nhau, cần kiểm tra quy tắc bảo hiểm